為什么要編合并抵消分錄及合并抵消的原理(課件案例)

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

本文將揭露兩個問題: 一、為什么要編合并抵消分錄 二、合并抵消的原理 一、為什么要編合并報表 合并財務報表是指由母公司編制,將母、子公司形成的企業集團作為一個會計主體,綜合反映企業集團整體財務狀況、經營成果和現金流量的財務報表,下面從為什么要編合并抵消分錄開始說起。 母公司用1000萬銀行存款投資成立子公司,母公司單體長期股權投資為1000萬,子公司單體銀行存款1000萬,所有者權益1000萬。 母、子公司資產負債表合并后,母公司賬上的長期股權投資及子公司賬上所有者權益,需要抵消。即: 借:子公司所有者權益 1000 貸:長期股權投資 1000 編制合并抵消分錄主要應對以下問題: 1、內部交易造成:往來類資產、負債高估,需抵消 2、內部交易造成:收入、成本高估,需抵消 3、母公司投資子公司或母公司購買子公司,母公司長期股權投資及子公司所有者權益,需抵消 4、子公司宣告分配股利,站在合并層的角度,只有母公司的分配股利才是分配股利,子公司給母公司分配股利需要抵消,分配給少數股東的股利,合并層面并沒有抵消。 5、提取盈余公積的抵消:站在合并層的角度,只有母公司提取盈余公積才是提取盈余公積,子公司提取盈余公積需要抵消。 下面重點介紹所有者權益部分:

如上圖, 母公司投資300萬成立子公司,需要編制合并抵消分錄。 1、投資成立子公司前,母公司資產為銀行存款為1000萬,負債500萬,所有者權益500萬。 2、投資后,母公司資產1000萬,其中銀行存款700萬,長期股權投資300萬。 3、子公司資產(銀行存款)300萬,所有者權益300萬。 4、合并資產為1300萬,其中長期股權投資300萬,銀行存款1000萬,負債500萬,所有者權益800。 5、母公司的長期股權投資與子公司的所有者權益是由于母公司投資行為新增的,這部分需要抵消。母公司成立子公司,實質上資產負債表并沒有發生任何變化,合并層需要編制抵消分錄,回到最開始母公司單體的狀態。 所有者權益抵消的原因:抵消前高估母公司長期股權投資及子公司所有者權益,二者抵消才能反映財務報表的實際情況,若不抵消合并層可以無限將資產、權益放大,脫離實際。 合并日調整分錄: 借:子公司所有權權益 300 貸:長期股權投資 300 二、合并抵消的原理 合并抵消的原理如下:

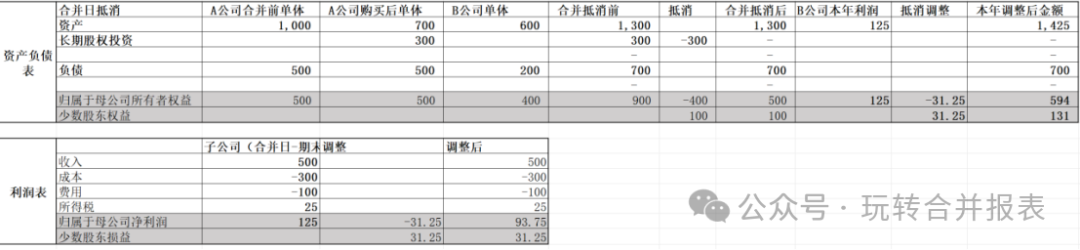

以上表格揭露了合并日及以后年度,合并抵消分錄的原理。 合并日案例如下:(考慮少數股東的影響)

合并日: (1)A公司支付300萬購買B公司75%的股權; (2)購買前A公司單體銀行存款1000萬,負債500萬,所有者權益500萬 (3)B公司資產600萬,負債200萬,所有者權益400萬。 (4)購買后合并為資產1300萬,長期股權投資300萬,負債700萬,所有者權益900萬。 (5)合并日需要抵消母公司長期股權投資與子公司所有者權益。 (6)值得關注的是少數股東權益在合并日也需要體現,該部分屬于少數股東。 合并日后如下:

(1)合并日到期末子公司凈利潤為125萬 (2)利潤表中這125萬需要按少數股東持股比例進行重新分配,歸屬于母公司凈利潤125/*0.75=93.75,少數股東損益=125*0.25=31.25. (3)資產負債表中,子公司實現的本年利潤也需要分開披露,歸屬于母公司所有者權益:93.75萬,少數股東權益31.25萬。 (4)當子公司實現盈利的時候,利潤表中全部并入歸屬于母公司凈利潤,資產負債表,全部并入歸屬于母公司所有者權益,我們需要做調整分錄,還原少數股東部分。 借:少數股東損益 31.25 貸:少數股東權益 31.25 (5)同理,其他綜合收益本期變動50萬,也需要區分少數股東部分。 借:其他綜合收益 12.5 貸:少數股東權益 12.5 (6)本年提取盈利公積需要轉回,合并層不認子公司提取的盈余公積: 提取盈余公積單體分錄: 借:提取法定盈余公積 12.5 貸:盈余公積 12.5 合并層需要沖回: 借:提取法定盈余公積 -12.5 貸:盈余公積 -12.5 (7)本年分配股利10萬,子公司分配給母公司的股利需要抵消。 合并層調整: 借:投資收益 7.5 借:少數股東權益 2.5 貸:應付普通股股利 10 解析: (1)子公司宣告發放股利,子公司單體分錄為: 借:應付普通股股利 10 貸:應付股利 10 (2)母公司單體分錄為: 借:應收股利 7.5 貸:投資收益 7.5 (3)往來的抵消為: 借:應付股利 7.5 貸:應收股利 7.5 (4)合并抵消調整分錄: 借:投資收益 7.5 貸:少數股東權益 2.5 貸:應付普通股股利 10 (5)以上分錄 1-4 合并后為: 借:少數股東權益 2.5 貸:應付股利 2.5 由此可知,分配給母公司的股利全部抵消,分配給少數股東的股利,合并層面并沒有抵消。 小結 合并日:母公司的長期股權投資與子公司的所有者權益需要抵消。 合并日后:子公司盈利、其他綜合收益變動,少數股東部分需調整;提取盈余公積、分配股利需要轉回。 合并抵消的原理如下:

-END- 閱讀原文:原文鏈接 該文章在 2025/2/26 12:23:41 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886