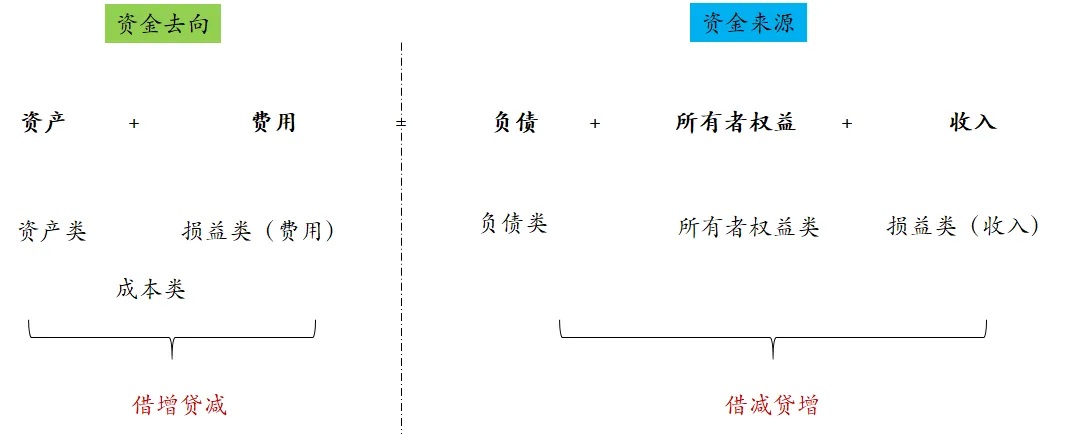

借貸記賬法底層邏輯基于復式記賬,反映資金來龍去脈,遵循 “資產(chǎn) = 負債 + 所有者權(quán)益” 恒等式。資產(chǎn)負債表是存量表,其余為流量表。權(quán)責發(fā)生制確定記賬時點,復式記賬記資金去向(資產(chǎn)借增貸減)與來源(負債、所有者權(quán)益、收入借減貸增),利潤表損益類科目期末結(jié)轉(zhuǎn),不影響資產(chǎn)負債表平衡。

?

?

借貸記賬法用于目前絕大多數(shù)的會計記賬,其遵循有借必有貸,借貸必相等的原則。那么其底層邏輯是什么呢?

財務報表的第一報表是資產(chǎn)負債表,也就是說資產(chǎn)負債表是其他表的底層報表。資產(chǎn)負債表與利潤表還有現(xiàn)金流量表的最大區(qū)別是資產(chǎn)負債表是以賬戶形式列示的報表、是存量表、是結(jié)果報表。而利潤表是展示一段時期利潤形成的原因,是原因報表,現(xiàn)金流量表則是一段時期不同現(xiàn)金活動的收支情況。因此只有資產(chǎn)負債表,能夠全面的反映企業(yè)的財務狀況,因為它是一張存量報表,而其余兩張表是流量報表。除此之外,資產(chǎn)負債表還遵循復式記賬和權(quán)責發(fā)生的記賬原理。權(quán)責發(fā)生制解決的是什么時候什么活動該進行記賬的問題,而復式記賬則規(guī)定需要將資金是怎么來的,又是去到哪兒兒這兩個方向說清楚。比如說從銀行借了10萬元,則不僅需要在資產(chǎn)負債表上記載10萬元的來源,也就是銀行借款,也需要說明10萬元的去向,也就是銀行存款。又比如,我們用這10萬元購買了一批原材料,那么這是資產(chǎn)內(nèi)部之間的流轉(zhuǎn),也需要說明有10萬元的銀行存款減少,同時有10萬元的原材料增加。復式記賬能夠更加全面地反映經(jīng)濟活動,因為其說明了企業(yè)資金的來龍去脈。因此復式記賬也是在企業(yè)所有權(quán)和經(jīng)營權(quán)分離的基礎上發(fā)展出來的,正是由于復式記賬能夠記載資金的來龍去脈,有利于企業(yè)所有者清楚自己投資的用途,以便實行更好的監(jiān)管。因此我們以企業(yè)為中心,資金的來源,如負債和所有者權(quán)益,其變動適用于借減貸增;資金的去向,如資產(chǎn),其變動適用于借增貸減。這樣一借一貸,其實反映的是資金的來源和去向兩個方面,因此其必然相等,這也是會計恒等式的理論基礎。資產(chǎn) = 負債 + 所有者權(quán)益

其中負債和所有者權(quán)益就是資金的來源,其變化適用借減貸增,也就是說所有者權(quán)益增加,將其記入貸方,但是如果所有者權(quán)益減少,則將其記入借方。而資產(chǎn)則是反映資金的去向,其適用借增貸減的記賬規(guī)則。首先我們知道資產(chǎn)負債表是賬戶式報表,也就是說資產(chǎn)負債表中的每一個科目其實就是一個會計賬簿。會計記賬從原始憑證開始進行記賬形成記賬憑證,我們把記賬憑證中的相同科目進行分類,編制分類賬簿,最后將分類賬簿在某一期期末的余額按照資產(chǎn)負債表的格式進行編制,最終形成了資產(chǎn)負債表。一開始企業(yè)記賬只有資產(chǎn)負債表,并沒有利潤表。在會計發(fā)展的早期階段,企業(yè)的經(jīng)營活動相對簡單。企業(yè)家更關(guān)心自己手頭有多少貨物(資產(chǎn)),欠供應商多少錢(負債),以及自己實際的財富凈值(所有者權(quán)益),以確定自己的償債能力和財富規(guī)模。早期的利潤觀念比較簡單,是基于資產(chǎn)和負債的變化來間接推斷的。企業(yè)經(jīng)營一段時期后,通過比較期末和期初資產(chǎn)負債表中凈資產(chǎn)(所有者權(quán)益)的變化來大致確定利潤。如果期末凈資產(chǎn)增加,在沒有新的資本投入等情況下,就可以認為企業(yè)獲得了利潤。這種觀念使得當時沒有單獨編制利潤表的迫切需求。比如,一個小作坊年初所有者權(quán)益是 100 萬元,經(jīng)過一年經(jīng)營,年末所有者權(quán)益變?yōu)?1200萬元,且這期間沒有新的投資和資本返還等情況,就可以推斷出企業(yè)這一年獲得了 200 萬元的利潤。但是后來出于對利潤形成原因的信息需要才編制了利潤表,因此利潤表編制的核心思路便是說明企業(yè)凈利潤是如何形成的。因此凈利潤是由所有者權(quán)益增減變化算出來的,收入-費用只是對利潤的形成做一個解釋。所以會計第二恒等式利潤=收入-費用是基于邏輯產(chǎn)生的。

這個時候如何在復式記賬的時候記錄利潤表的信息呢?答案是收入為資金的來源,和負債以及所有者權(quán)益一致,遵循借減貸增;而費用及成本是資金的去向,和資產(chǎn)一樣,遵循借增貸減。這些影響凈利潤的科目為損益類科目。損益類科目期末結(jié)轉(zhuǎn)后無余額。也就是說雖然我們通過借貸記賬法記載了利潤表的收入和費用,但是本質(zhì)上而言,并不影響資產(chǎn)負債表的平衡性。而且一個時期內(nèi),損益類科目無余額。為什么成本類科目不是損益類科目,因為成本類科目本質(zhì)上是資產(chǎn)類科目。資產(chǎn)未來會通過折舊攤銷慢慢轉(zhuǎn)變成企業(yè)的成本。點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886

該文章在 2025/4/24 11:41:01 編輯過

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務費用、相關(guān)報表等業(yè)務管理,結(jié)合碼頭的業(yè)務特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

")