[點晴模切ERP]開票、收款與確認收入:從財務信息化看三個概念的本質差異

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

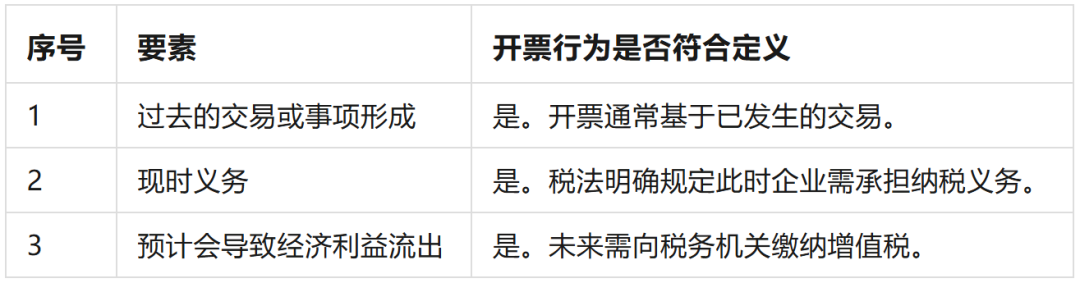

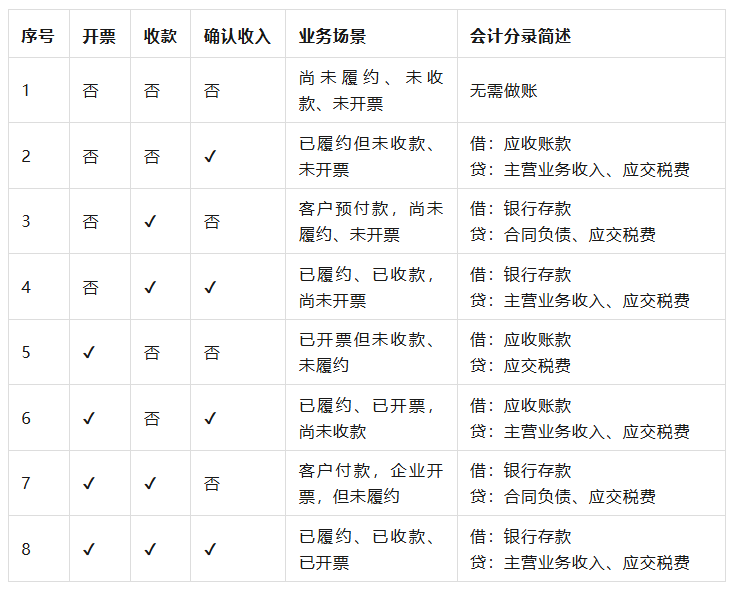

在傳統人工處理模式下,很多財務流程依賴「經驗+慣性」進行。比如:某張發票到了、某筆款項收了,就「知道該怎樣做憑證了」。在財務信息化背景下,原本依賴經驗判斷的許多處理細節,正在被迫走向標準化、規則化。 這個時間節點,是財務人員真正直面問題的時候。當我們不依靠點狀事件觸發的慣性,而是真正全面地梳理整體的邏輯與操作時,會發現很多值得斟酌的細微之處,而這些細微之處的梳理在實操中是有難度的。它不是憑空設計,而是依賴于各單位財務人員對現狀的充分呈現(What is),同時也需要一個明確全貌的人,去判斷理想狀態應當如何(What should be)。本文主要是為了明確收入確認的全貌,同時對于收入確認相關的三個節點—開票、收款、收入確認的本質進行梳理。 本文聚焦于「收入確認」這一場景,對其中三個關鍵節點—開票、收款、收入確認—的本質進行分析與區分,嘗試去明確收入確認的流程全貌。這三個概念既互相關聯,又各自對應不同的法律基礎與會計處理邏輯。在自動生成憑證的探索過程中,明確這三者的邊界,是憑證自動生成的前提,也是解決長期財務處理過程中,經驗處理模式所遺留下來的模糊地帶的關鍵。  1. 開票:產生納稅義務,會計上需要確認負債 《中華人民共和國增值稅法》第二十八條:發生應稅交易,納稅義務發生時間為收訖銷售款項或者取得銷售款項索取憑據的當日;先開具發票的,為開具發票的當日。 這意味著,納稅義務的發生時點,是「收款或開票,孰早」。 因此,即便尚未收到款項,只要發票已經開具,企業就需依法承擔納稅義務。 這背后的邏輯是:增值稅是「以票管稅」的稅種。客戶憑發票可以申報抵扣進項稅,那么稅務機關就必須在企業開票時,確立其銷項稅的負擔,確保稅款的歸集。 《企業會計準則—基本準則》第二十三條 明確了負債的定義:負債是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。 如下表所示,定義里明確了負債的三個要素,而開票行為符合這三個要素的規定。 如下表所示,開票行為符合負債確認條件的規定。 2. 收款:「客戶已履行付款義務」的表達 在憑證自動生成的設計中,收款動作往往被簡化判斷。很多系統開發人員甚至業務人員習慣性認為「客戶的錢到賬了,就應該確認收入」。但這其實是對「資金流動」與「履約行為」的混淆。  3. 收入確認:「履約完成」的標志。 在財務信息化的推進過程中,收入確認是最復雜、最受關注的模塊之一。一方面,收入是利潤表的起點(Topline),直接影響毛利率等核心經營指標,是管理層非常關注的財務數據;另一方面,收入確認場景多元,涉及較多的職業判斷,涉及職業判斷的部分往往需要詳實的依據作為支持,因此是實務工作中的難點。 而在系統中,需要將「履約完成」這一抽象概念,轉化為明確的節點,同時界定清晰附件清單,以實現憑證自動生成。 實際上,在實務中,由于收入確認的復雜性,如果某類收入發生頻率不高,企業可能會以提交總賬單的形式進行賬務處理。 4. 總結:開票、收款、收入確認排列組合下 可能的會計分錄 前三部分,我們從概念上分別對「開票」「收款」「確認收入」進行了梳理。但在實際業務中,這三者往往是以不同的順序組合出現的,從而形成了各種各樣的業務場景。 當我們開始對收入確認的可能場景進行梳理時,是將碎片化的概念轉化為結構化認知的過程—站在全局視角下,以組合的邏輯去理解每一筆交易,分析其對應的經濟實質與會計分錄。 開票、收款、收入確認排列組合下可能的會計分錄,可參見下表。  閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/4/24 9:40:24 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886